Program KUR BRI 2026: Solusi Pembiayaan untuk UMKM

Program Kredit Usaha Rakyat (KUR) yang disalurkan oleh Bank Rakyat Indonesia kembali menjadi perhatian pada tahun 2026. Di tengah meningkatnya kebutuhan modal usaha, KUR hadir sebagai solusi pembiayaan dengan bunga rendah dan cicilan yang terjangkau, khususnya bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM).

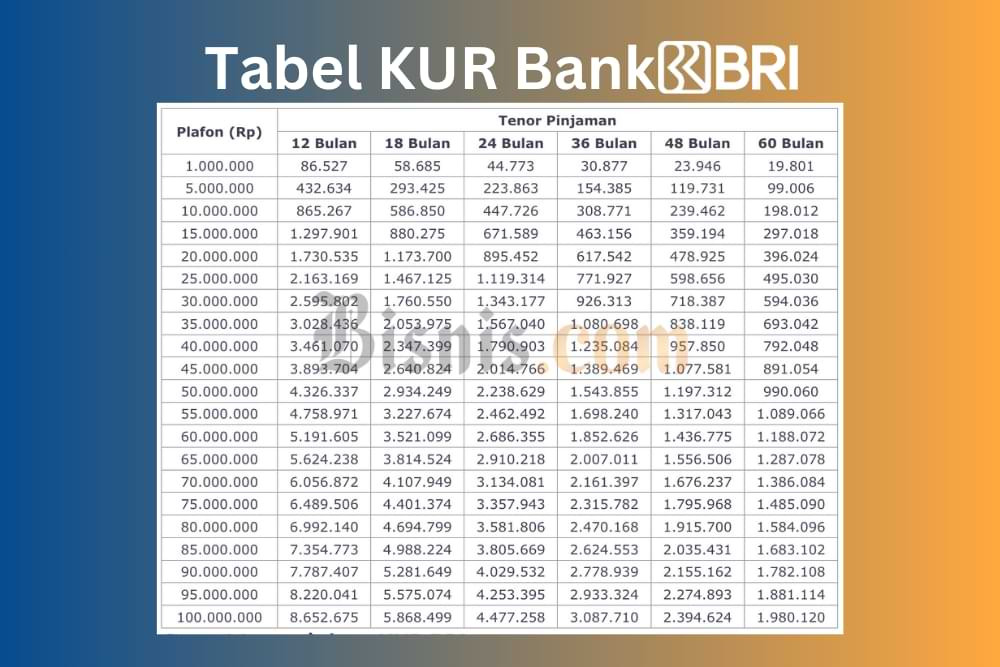

Salah satu skema yang paling diminati adalah KUR Kecil BRI. Produk ini menawarkan plafon pinjaman hingga Rp500 juta, angka yang cukup besar untuk mendukung ekspansi usaha, mulai dari penambahan kapasitas produksi hingga penguatan distribusi dan aset bisnis. Fleksibilitas tenor juga menjadi keunggulan, karena pelaku usaha dapat menyesuaikan jangka waktu pinjaman dengan kemampuan finansialnya.

Secara umum, KUR BRI 2026 terbagi menjadi tiga kategori utama, yaitu KUR Supermikro, KUR Mikro, dan KUR Kecil. KUR Supermikro ditujukan bagi pelaku usaha ultra kecil dengan kebutuhan modal terbatas. Sementara itu, KUR Mikro dan KUR Kecil menyasar usaha yang sudah berkembang dan membutuhkan pembiayaan lebih besar. Khusus KUR Kecil, plafon tinggi hingga Rp500 juta menjadikannya pilihan utama bagi UMKM yang ingin naik kelas.

Dari sisi biaya, pemerintah masih memberikan subsidi bunga sehingga suku bunga KUR tetap kompetitif. Untuk pinjaman pertama, bunga berada di kisaran 6 persen efektif per tahun. Skema ini membuat cicilan terasa lebih ringan, terutama bagi pelaku usaha yang baru pertama kali mengakses kredit perbankan. Namun, penting untuk dicatat bahwa bunga dapat meningkat secara bertahap pada pinjaman berikutnya.

Selain itu, terdapat ketentuan mengenai akumulasi plafon. Dalam KUR Kecil, total pinjaman yang dapat diterima satu debitur bisa mencapai Rp500 juta. Hal ini membuka peluang bagi pelaku usaha untuk melakukan pengembangan bisnis secara lebih agresif dan terencana.

Simulasi Angsuran KUR BRI 2026 (Plafon Rp500 Juta)

Berikut gambaran cicilan bulanan dengan bunga 6 persen per tahun:

* Tenor 12 bulan: Rp44.166.667 per bulan

* Tenor 24 bulan: Rp23.333.333 per bulan

* Tenor 36 bulan: Rp16.388.889 per bulan

* Tenor 48 bulan: Rp12.916.667 per bulan

* Tenor 60 bulan: Rp10.833.333 per bulan

Simulasi ini dapat dijadikan acuan awal untuk menghitung kemampuan bayar sebelum mengajukan pinjaman. Meski demikian, angka cicilan bisa sedikit berbeda tergantung hasil analisis bank dan profil risiko debitur.

Dalam praktiknya, KUR Kecil BRI memiliki dua jenis pembiayaan utama. Kredit Modal Kerja digunakan untuk kebutuhan operasional seperti pembelian bahan baku atau biaya produksi dengan tenor maksimal empat tahun. Sementara Kredit Investasi ditujukan untuk pengembangan usaha jangka panjang, seperti pembelian alat atau ekspansi bisnis, dengan tenor hingga lima tahun.

Syarat Mengajukan KUR BRI

Untuk mengajukan KUR BRI, calon debitur harus memenuhi beberapa syarat, antara lain:

* Memiliki usaha produktif dan layak

* Usaha telah berjalan minimal 6 bulan

* Tidak sedang menerima kredit produktif dari bank lain

* Tidak memiliki pinjaman aktif di fintech lending

* Memiliki izin usaha (IUMK, NIB, atau dokumen resmi lainnya)

* Bersedia menyediakan agunan tambahan sesuai ketentuan

Cara Pengajuan KUR BRI 2026

Untuk mengakses pinjaman KUR dari Bank Rakyat Indonesia, calon debitur dapat memilih dua metode pengajuan, yaitu secara online maupun langsung ke kantor cabang. Keduanya memiliki alur yang berbeda, namun tetap melalui proses verifikasi dari pihak bank.

1. Pengajuan Secara Online

Pengajuan online cocok bagi calon debitur yang ingin proses awal lebih praktis tanpa harus datang ke bank. Berikut langkah-langkahnya:

* Akses situs resmi KUR BRI (kur.bri.co.id)

* Pilih menu pengajuan pinjaman

* Login atau daftar akun menggunakan email

* Isi data diri dan informasi usaha secara lengkap

* Upload dokumen seperti KTP, KK, dan izin usaha

* Pilih jenis KUR dan nominal pinjaman

* Kirim pengajuan dan tunggu proses verifikasi

Setelah pengajuan dikirim, pihak BRI akan melakukan pengecekan data. Jika lolos tahap awal, petugas biasanya akan menghubungi calon debitur untuk proses lanjutan, termasuk survei usaha sebelum pencairan dana.

2. Pengajuan Secara Offline

Bagi yang ingin proses lebih langsung, pengajuan juga bisa dilakukan dengan datang ke kantor cabang BRI terdekat. Berikut tahapannya:

* Datang ke kantor BRI

* Membawa dokumen identitas dan izin usaha

* Mengisi formulir pengajuan KUR

* Mengikuti wawancara dengan petugas

* Menunggu proses survei dan analisis kelayakan

Jika disetujui, dana akan dicairkan ke rekening. Pada metode ini, calon debitur bisa langsung berkonsultasi dengan petugas bank terkait jenis pinjaman, plafon, hingga simulasi cicilan.

Pada dasarnya, baik pengajuan online maupun offline tetap memiliki tahapan inti yang sama, yaitu verifikasi data dan survei usaha. Perbedaannya hanya terletak pada proses awal pengajuan yang bisa disesuaikan dengan kebutuhan dan kenyamanan calon debitur.

FAQ

-

Apakah KUR BRI bisa diajukan tanpa jaminan?

Untuk KUR dengan plafon kecil seperti Supermikro dan Mikro, umumnya tidak memerlukan agunan tambahan. Namun untuk KUR Kecil dengan plafon hingga Rp500 juta, biasanya tetap diminta jaminan sesuai ketentuan dari Bank Rakyat Indonesia. -

Berapa lama proses pencairan KUR BRI setelah pengajuan?

Waktu pencairan bervariasi tergantung kelengkapan dokumen dan hasil survei usaha. Secara umum, proses bisa memakan waktu beberapa hari hingga beberapa minggu sejak pengajuan disetujui. -

Apakah bisa mengajukan KUR BRI secara online tanpa datang ke bank?

Pengajuan awal memang bisa dilakukan secara online melalui website resmi. Namun, calon debitur tetap harus melalui tahap verifikasi dan survei usaha oleh pihak bank sebelum dana dicairkan, sehingga kemungkinan tetap ada interaksi langsung dengan petugas.